こんにちは、“たこひら”です。

生活を豊かにするためには、家計の見直しが欠かせません。これは、私自身の経験からも明白です。家族構成の変化や収入の減少など、様々な理由から家計を再評価する必要性に迫られることがあります。私たち家族も、次女の誕生を機に、夫婦共に短時間勤務を始め、その結果、世帯収入が大幅に減少しました。この状況を乗り越えるため、私たちは家計の見直しを行い、支出の削減と収入の向上に努めました。

家計の見直しでは、収支の把握から始めます。このとき、次の点に注意する必要があります。

- すべての収入と支出を漏れなく把握する

- 目的に沿った家計簿を作成する

前者は、情報の収集を自動化することで、継続的に記録漏れなく家計簿を作成できます。後者は、カスタマイズ性の高い家計簿を使用することで実現可能です。

これらを踏まえた家計簿の作成方法を詳しく説明していきます。この記事の中心となるポイントは、次の通りです。

家計簿アプリ「マネーフォワードME」を使った支出の把握

キャッシュレス化を推進することによる支出管理の簡素化

私たちの経験をもとに、実践的なアドバイスを提供します。支出を減らし、賢く生活するための第一歩を踏み出しましょう。

家計管理の重要性

家計管理とは、家族の収入に見合った生活を送りつつ、将来に備えるために必要な計画です。このプロセスは、我が家における収入の減少がきっかけとなり、より一層の意味を持ちました。夫婦共に短時間勤務を始めたことで収入が減少し、生活費に対する考え方を根本から見直すことが必要になりました。そこで、私たちは家計管理の重要性を実感し、支出を減らすための具体的な手段を模索し始めました。

家計管理の基本

家計管理は単に支出を抑えることだけではありません。それは、家族が目指す生活を実現するための計画を立て、その計画に沿って収入と支出を管理することです。正確な家計管理をすることで、目の前の欲求に流されることなく、長期的な目標に向けて資金を確保することができます。

我が家では、収入の減少という危機を機に、家計の見直しを始めました。短時間勤務を選択したことで、家計のバランスを保つためには、支出の把握と管理が欠かせないと痛感しました。このプロセスを通じて、我々は支出を減らすことだけでなく、より意味のある方法でお金を使うようになりました。

支出を把握することのメリット

支出を正確に把握することで、家計管理の第一歩を踏み出せます。支出の洗い出しを行うことで、どこにお金が流れているのかが明確になり、不必要な支出を見つけ出すことができます。これは、無駄を削減し、貯蓄や投資に回せる資金を増やすための基盤となります。

例えば、我が家では支出の洗い出しを行った結果、予想以上に固定費が高いことが明らかになりました。この発見を踏まえ、通信費や保険料の見直しを行いました。また、趣味や娯楽、家電の買い替えなどの不定期な支出が年間の費用を増やしていること、そして外食やコンビニ利用による支出、通勤用自動車のガソリン代が大きな負担であることも分かりました。これらの情報をもとに、支出を計画的に管理することで、毎月の出費を大幅に削減できました。

家計管理は、ただ節約することだけが目的ではありません。それは、家族が理想とする生活を実現するための手段です。支出を把握し、無駄を削減することで、将来に向けた貯蓄や、家族で楽しむための余裕を持つことができます。家計管理の成功は、支出の把握から始まるのです。

固定費と変動費の見極め

家計管理において、支出は大きく二つのカテゴリに分けられます:固定費と変動費。この二つを正確に理解し、それぞれに適した管理手法を適用することが、家計改善への鍵となります。

固定費のスリム化の重要性

固定費とは、毎月または毎年一定の期間に定額で支払う必要がある費用です。これには住宅ローンや賃貸の家賃、各種の保険料、通信費(インターネットや携帯電話の料金)、サブスクリプションサービスなどが含まれます。固定費は家計の中で大きな割合を占めるため、ここを効果的にスリム化することが、毎月の支出削減に直結します。

スリム化の第一歩は、現在の契約内容を見直すことから始まります。例えば、通信費については、使用しているプランが現在のライフスタイルに適しているか再評価し、不要なサービスは解約します。保険料に関しても、現在の生活状況に見合った保障内容になっているかチェックし、過剰な保険は見直しの対象とします。サブスクリプションサービスは、実際に利用しているものだけに絞り込み、使用頻度の低いサービスはキャンセルすることが重要です。

変動費のコントロール

一方、変動費は食費、交通費、娯楽費など、支払いごとに金額が変わる費用を指します。変動費は生活の中で日々発生し、その額も日によって異なります。したがって、変動費の管理には、日常生活の中で意識的な選択を行うことが求められます。

変動費をコントロールするには、まず、どのカテゴリで最も支出が発生しているかを把握することが必要です。その上で、支出を削減できる領域を特定し、具体的な節約策を実行に移します。例えば、食費を減らすためには、外食の回数を減らし、自炊の頻度を増やすことが有効です。また、日用品の購入に関しては、無駄遣いを避けるために必要なものだけをリストアップしてから買い物に行くといった工夫が有効です。

効果的な変動費の管理には、自己規律が不可欠です。予算を設定し、それに従って支出をコントロールすることで、無駄遣いを防ぎながらも、生活の質を維持することが可能になります。

固定費と変動費の見極めとそれぞれの効果的な管理は、家計改善への道を開く重要なステップです。固定費のスリム化により、必要最低限の支出に抑えることができ、変動費のコントロールにより、日々の生活の中で賢い選択をすることが求められます。これらの取り組みを通じて、より多くの貯蓄を実現し、将来への備えを強化することができます。

支出の洗い出し: 最初のステップ

家計管理において、支出の洗い出しは非常に重要な第一歩です。このステップでは、日々の支出を漏れなく把握し、後の分析や予算計画に役立てるための基礎を築きます。ここでは、実際に私が使用したツールとその選定理由、さらに支出のカテゴリ分けの方法について詳しく説明します。

使用ツールとその選定理由

私が支出の洗い出しに選んだ主なツールは「マネーフォワードME」です。このアプリの選定理由は複数ありますが、主に以下の点が挙げられます。

1. 自動収集機能

マネーフォワードMEは、銀行口座やクレジットカードを紐付けることで、自動的に取引履歴を収集してくれます。これにより、手動での入力ミスや漏れが減少し、時間も大幅に節約できます。

2. カテゴリのカスタマイズ性

初期設定のカテゴリも豊富ですが、自分のニーズに合わせてカテゴリを追加・変更できる点が魅力的です。これにより、より詳細な支出分析が可能になります。

3. 利便性とセキュリティ

スマートフォンでいつでも簡単にアクセスでき、セキュリティもしっかりしているため、安心して使用できます。

4. コストパフォーマンス

無料版でも多くの機能を利用でき、日常的な家計管理には十分な機能を備えています。有料版ではさらに多くの機能が利用できますが、私は無料版の機能でも家計管理の目的を達成できました。

マネーフォワードMEを使った家計の可視化

家計管理において、「見える化」は重要なステップです。家計簿アプリ「マネーフォワードME」を使用して、家計の可視化を効果的に行う方法について解説します。このアプリは、家計の収支を簡単に把握し、無駄な支出を削減するための強力なツールになり得ます。以下に、マネーフォワードMEを使用する際の初期設定のポイントとカテゴリのカスタマイズ方法を紹介します。

初期設定のポイント

マネーフォワードMEを最初に使い始める際、いくつかの重要な設定が必要です。まず、最も基本的なステップは、クレジットカード、銀行口座、電子マネーなど、日常的に使用している支払い方法をアプリに連携させることです。無料版では最大4つまでしか連携できませんが、私のおすすめはこれらを4つにまとめることです。複数の銀行口座やクレジットカードを使い分けると、管理が複雑になりますが、それらを統合することで管理が楽になります。これにより、支出やクレジットカードの利用状況を明確に把握でき、不正利用などのリスクも軽減されます。

また、初期設定では、アプリが自動でカテゴリを割り当てますが、これを自分の生活スタイルや管理したい項目に合わせてカスタマイズすることが可能です。この設定を行うことで、後々の管理がずっと楽になります。

カテゴリのカスタマイズ方法

マネーフォワードMEの最大の利点の一つは、そのカテゴリ分けの柔軟性です。デフォルトのカテゴリ分けでも良いのですが、自分の家計管理の目的に合わせて新しいカテゴリを作成することができます。例えば、食費をさらに細かく「外食費」「食材費」「コンビニ費」などに分けたい場合、新しい中カテゴリを作成できます。カテゴリをカスタマイズすることで、「見える化」したい項目を自分で決定することができます。これにより、支出の傾向をより詳細に分析し、具体的な改善策を見つけ出すことが可能になります。

支出のカテゴリ分け

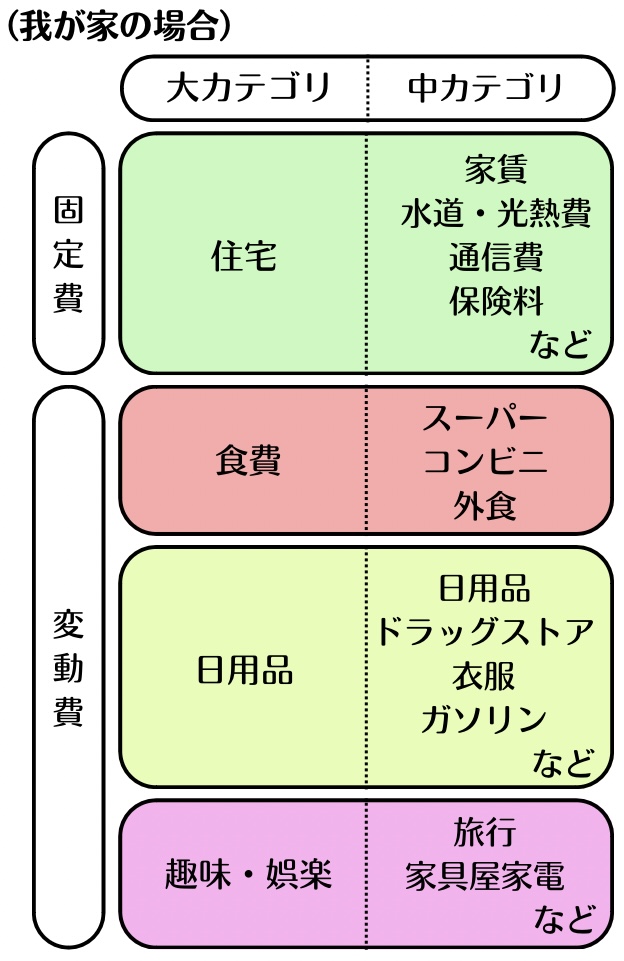

効率的な支出管理と無駄遣いの削減のためには、適切なカテゴリ分けが必須です。最初のステップとして、支出を「固定費」と「変動費」のような基本的な区分に沿って分類し、それらをさらに4~5つの大カテゴリに細分化します。

次に、これらの大カテゴリ内に中カテゴリを追加して、支出項目をより詳細に管理します。中カテゴリを設定することで、支出の具体的な内訳を正確に捉えることができ、これが効果的な家計管理へと繋がります。

私は以下の方法で支出を分類しました。

1. 大カテゴリの設定

支出管理の第一歩として、支出を主要なカテゴリに分類します。たとえば、固定費は毎月及び年に一度の支払いに、変動費は食費、日用品費、娯楽・贅沢費などに細分化します。しかし、細分化しすぎると理解が複雑になる可能性があるため、家計改善の目的に合わせて重要なポイントを「見える化」することが肝要です。

私の場合、固定費を「住宅」、食費を「食費」、日用品費を「日用品」、娯楽・贅沢費を「趣味・娯楽」のカテゴリに割り当てています。マネーフォワードMEでは大カテゴリの追加や変更はできないため、既存のカテゴリから最適なものを選択する必要があります。

2. 中カテゴリの追加

支出のカテゴリ分けを深化させるために、大カテゴリ内で中カテゴリを細分化します。例として、固定費の大カテゴリ「住宅」では、「家賃」加えて「水道・光熱費」「通信費」「ローン」「税金」「保険」といった中カテゴリを設けます。このアプローチを「食費」や「日用品」のような他の大カテゴリにも適用し、それぞれにより具体的な中カテゴリを追加します。たとえば、「食費」には「外食」「スーパーでの買い物」「コンビニ利用」といった中カテゴリを設定することで、支出の具体的な分布が明確になり、節約の具体的なアプローチを見出しやすくなります。

キャッシュレス化の推進

支出の把握をより簡単にするため、私はできるだけキャッシュレスでの支払いを心がけています。現金での支払いは、手動での入力が必要になるため、記録の漏れや手間が増えがちです。しかし、キャッシュレスで支払えば、自動で家計簿に記録されるため、管理が格段に楽になります。

この方法により、各項目の支出を正確に把握し、効果的な家計管理を実現します。

このようにして、支出のカテゴリ分けを行うことで、家計管理の基礎をしっかりと築くことができます。各家庭に合わせたカテゴリ分けを行うことで、より効果的な家計管理が可能になります。

マネーフォワードMEを使った家計の可視化は、家計管理の基本から応用まで、幅広く有益な情報を提供します。初期設定とカテゴリのカスタマイズを適切に行うことで、日々の支出を目的に合わせて集計し、家計をより効果的に管理することができます。家計の見直しを始めるにあたり、このアプリは欠かせないツールです。

家計管理で気づいたこと

家計管理を徹底的に行う中で、多くの気づきがありました。特に注目すべき点は、固定費の大きな割合、不定期な支出の影響、そして食費と通勤費の削減ポイントです。これらの気づきは、家計を改善する上で重要な役割を果たしています。

固定費の大きな割合

家計を見直した結果、予想以上に固定費が家計を圧迫していることが明らかになりました。住宅費、保険料、通信費、税金など、毎月または毎年定期的に支払う費用が非常に大きな割合を占めていました。特に家賃や保険料は、生活に直接関わるため、削減が難しいと感じていました。しかし、これらの固定費を見直し、無駄を省くことで、毎月の支出を大幅に減らすことができました。例えば、不要なサブスクリプションサービスを解約したり、保険の見直しを行ったりすることで、固定費をスリム化しました。

不定期な支出とその影響

年間を通じて見ると、趣味や娯楽、家電の買い替えなどの不定期な支出が意外と多く、その結果、年間の支出が大きくなってしまうことが分かりました。これらの支出は計画的に行われないと、貯蓄に回すべきお金を圧迫してしまいます。そのため、不定期な支出には特別な注意を払い、予算を慎重に計画し、支出計画に組み入れることが重要です。

食費と通勤費の削減ポイント

食費に関しては、外食の頻度や金額が多いことが家計に大きな影響を与えていることがわかりました。また、コンビニ利用の頻度も高く、一回あたりの支出が思った以上に大きかったです。これらの発見から、外食を控えること、コンビニの利用を控えてスーパーでの買い物に切り替えることで、食費を大幅に削減することができました。

通勤費についても、自動車のガソリン代が大きな割合を占めていることが明らかになりました。この点に対しては、通勤方法を見直し、可能な限り公共交通機関を利用するか、自転車通勤を行うなどして、通勤費を削減しました。

家計管理を通じて、固定費の削減、不定期な支出への注意、食費と通勤費の見直しがいかに重要かを実感しました。これらの気づきは、より効果的な家計管理へと繋がり、結果的にはより豊かな生活を送ることができるようになりました。

家計管理を成功させるコツ

家計管理を成功させるためには、日々の支出を正確に把握し、無駄遣いを防ぐことが重要です。ここでは、支出のリアルタイム追跡、ポイントプログラム活用の注意、そして家計簿アプリの選び方という3つのコツに焦点を当てます。

支出のリアルタイム追跡

支出のリアルタイム追跡は、家計管理において最も重要な要素の一つです。リアルタイムで支出を追跡することで、無駄遣いをすぐに見つけ出し、必要に応じて直ちに調整を行うことができます。私たち家族は、家計簿アプリ「マネーフォワードME」を使用して、クレジットカードや銀行口座の取引を自動で追跡しています。このアプリは、連携させたクレジットカードの利用額をいつでも確認できるため、どれだけお金を使ったかを常に把握できるようになります。また、月末になって驚くことがないよう、月間予算を設定しておくことも重要です。

ポイントプログラム活用の注意

ポイントプログラムの活用も、賢い家計管理の一部です。多くのクレジットカードやキャッシュレス決済サービスでは、使用額に応じてポイントが付与されます。これらのポイントを賢く活用することで、実質的な支出を減らすことができます。ただし、ポイントにこだわりすぎないことが重要です。複数のクレジットカードやキャッシュレス決済サービスを使うと、お金の管理が複雑になります。また、ポイントを使った決済は正確な金額の把握を妨げることがありますので、家計の状況がある程度(最低でも3か月以上)把握できるまでは使わない方が良いです。

家計簿アプリの選び方

家計管理を簡単にするためには、自分に合った家計簿アプリを選ぶことが大切です。アプリ選びの際には、次の点を考慮してください。

使いやすさ

アプリが直感的で、簡単に操作できることが重要です。使いにくいアプリは長続きしません。

機能

自動で取引を追跡してくれる機能や、カテゴリのカスタマイズが可能かどうかなど、自分のニーズに合った機能が備わっているかを確認してください。

セキュリティ

金融情報を扱うため、データの暗号化やセキュリティ対策がしっかりしているアプリを選びましょう。

家計簿アプリを選ぶ際には、複数のアプリを試してみて、自分の生活スタイルや家計管理のスタイルに最も合ったものを選ぶことが大切です。私たち家族は「マネーフォワードME」を選びましたが、人によっては他のアプリの方が合うかもしれません。重要なのは、アプリを活用して家計管理を簡単にし、より良い財務状況を目指すことです。

これらのコツを実践することで、家計管理を成功させ、無駄遣いを防ぎながら貯蓄を増やすことができます。毎日の支出に注意を払い、家計管理を継続的に改善していくことが、豊かな生活を実現する鍵です。

まとめと次へのステップ

家計改善を成功させるには、家計管理の重要性を理解して継続的に改善を行うこと、さらには貯蓄と投資への道を探ることが重要です。家計管理は一度の見直しや改善で完結するものではありません。生活状況の変化や経済環境の変動によって、常に見直しと調整が求められます。そのため、家計簿の継続的な更新と、定期的な家計の見直しを心掛けることが必須です。

家計管理の継続的な改善

家計管理の最初のステップとして、収支の洗い出しを行い、無駄な支出を削減することが重要ですが、これは継続的なプロセスです。毎月の収支を見直し、予算を調整し、生活スタイルに合わせて最適化していくことが、より良い家計管理へと繋がります。また、支出の見直しを通じて、将来に向けた貯蓄の余地を作り出すこともできます。生活の質を落とさずに支出を管理し、無駄を省くことで、貯蓄へとつながる余裕を持たせることが可能です。

貯蓄と投資への道

貯蓄を始めるにあたって、まずは緊急時のための貯金、いわゆる「非常時資金」を作ることが推奨されます。非常時資金は、少なくとも生活費の3~6ヶ月分を確保することが理想的です。その後、中長期的な貯蓄計画を立て、目標に応じた貯蓄方法を選択します。貯蓄だけでなく、資産を増やすためには、投資も検討する価値があります。投資にはリスクが伴いますが、適切な知識と計画に基づいて行えば、将来の資産形成に大きく貢献する可能性があります。投資を始める前に、自分自身のリスク許容度を理解し、長期的な視野で資産運用を考えることが重要です。

次へのステップ

家計管理を改善し、貯蓄や投資へと進むためには、以下のステップが有効です。

1. 目標の設定

短期、中期、長期の財務目標を明確にします。

2. 情報の収集

貯蓄や投資に関する情報を集め、学び続けます。

3. 実行と評価

計画に基づいて行動し、定期的にその進捗を評価します。家計管理は、より良い未来を築くための第一歩です。

今回の記事で紹介した方法やツールを活用し、家計の見直しと改善を行うことで、安定した財務基盤の上に、豊かな生活を実現することができるでしょう。